01

年度评估及策略推荐

1

年度评估

库存:卓创库存峰值为878万吨,较去年同期库存峰值降低33万吨;钢联数据显示全国冷库入库量峰值为833.85万吨,同比降低41.24万吨,处近五个产季中位水平。整体库存量居近年中等偏低水平,若正常去库则后续库存压力不大。

消费:今年各产区开秤价明显偏高,部分产区收购价创历史新高。我们以山东为例,山东产区收购价4元/斤左右,销售至终端需扣除折损、运输成本、贸易商利润,价格基本需翻倍达8元/斤左右。而今年果个较大,80一二级现货加权成交价若降低至3.3元/斤,陕西地区70一二级现货加权成交价基本维持3.6-3.7元/斤,陕西地区70以上一二级加权平均价自3月初的3元/斤附近一路飙涨至5月初的4.13元/斤,涨幅高达30%,与05合约涨幅相当。5月后,由于库存质量问题,部分冷库清库,价格有所回落,但惜售情绪仍在,整体价格处高位区间。9月在早熟果价格高开低走,短期跌幅较大,带动盘面下行。10月以后新季开启,现货开秤价较高,但下游接受度一般,惜售情绪仍在,现货价格维持稳定。

1、除因2018年大减产导致现货大涨以外,今年销区现货价格基本处近5年来高位水平。且不同于产区大幅涨跌,销区在消费悲观压制下,表现始终较为克制。除3月底跟随产区有一波上涨外,其余时间基本维持区间波动。

2、3-5月产区涨幅高达30%,但销区富士苹果批发平均价仅从6.9元/公斤涨至8.3元/公斤附近,涨幅约20%,远低于产区现货涨幅,终端走货较差对销区现货压制较为明显。

03

供应端

1

种植面积下滑

1、2022年全国种植面积减少较为确定,钢联、USDA及卓创数据均显示种植面积有所下滑,预计5%-8%左右,自2021年的194万公顷下滑至180.4万公顷。

2、下滑原因较多。主产区部分果树果龄已达30年,存改种需求;人口结构改变,务农人口年纪普遍偏大,青壮年紧缺;化肥、人工、膜袋等成本上升较快,种植收益差,灾害频发;产区“非农化”、“非粮化”政策。一系列政策导致近年来主产区种植面积降幅较大,但其他副生产区如四川、新疆等却有小幅上涨,弥补了部分主产区的下滑。

2

卓创估产情况

1、卓创调研数据显示2022年全国苹果总产量为3518.59万吨,较2021年减产243万吨,减产幅度6.46%。若与正常年份对比,如2019年,减产747.85万吨,同比降幅达17%。

2、分产区来看,陕西预计减产2.9%,山东减产11.52%,甘肃减产4.34%。其中陕北减产主要受坐果期高温影响,花期大幅缩短,授粉较差;甘肃部分产区挂果极差,果实生长期部分产区频发冰雹灾害;山东花期好于陕北,但后续单亩挂果量下滑明显,加之国庆期间持续降雨及大风,造成部分落果。

3

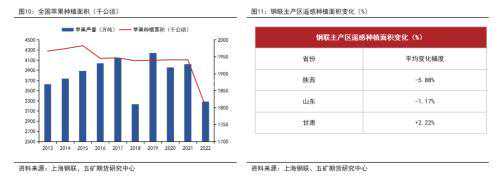

钢联估产情况

22/23产季,苹果花期及坐果期均遭受不同程度灾害,各主产区挖树严重。据钢联统计,全国苹果产量为3283.60万吨,较2019年下滑22.60%。此外,钢联首次采用遥感技术对全国主产区种植面积展开监测,虽无法彻底区分不同种类果树类型,但有一定参考意义。

4

全国预计减产10%-15%

1、综合钢联及卓创调研数据,我们倾向于认为新季全国产量有所下滑,预计减产10%-15%。

5

客商入库成本高

1、新季库存成本增加,西北产区陕甘新季库存果成本较去年高出0.5元/斤左右,山西纸加膜膜袋富士成本较去年高出0.5-1.0元/斤,山东产区入库成本较去年高出0.8-1.0元/斤左右。

2、目前市场销售价,存储商利润较低,若终端售价继续下降,则有亏损可能。

6

入库量同比偏低-卓创

全国确定减产,全国入库量偏低。卓创与11月初公布初始入库量为792.61万吨,经过一个月持续入库,库存峰值为878万吨,居近五个产季中位水平,较去年同期库存峰值降低33万吨,若正常去库则后续库存压力不大。

7

入库量同比偏低-钢联

1、钢联数据同样显示新季入库量同比偏低。2022年全国冷库入库量峰值为833.85万吨,同比降低41.24万吨,处近五个产季中位水平。分产区来看,甘肃入库比例较高,冷库使用率达71%,陕西及河南偏低,分别为58.2%及51.4%。

03

需求端

1

现货消费季节性

苹果现货季节性规律明显,9-11月为我国苹果采收期,大量新年度苹果流入现货市场,批发价格相对较低。12月-次年2月受元旦及春节节日因素影响,需求增加,批发价格逐步抬升。3-4月两个月份,机械冷库的苹果集中出库,价格下跌。5月份机械冷库出货接近尾声,供应量减少,价格有所回升。6月-8月间则为早中熟苹果集中上市时间,价格相对较低,带动苹果批发价格整体走低。新季研究分析及交易时,消费季节性仍有较强指导意义。

2

消费悲观预期强

1、我国苹果消费以鲜食消费为主,鲜食消费常年占比90%以上,深加工占比极低。消费结构决定我国苹果主要讲面临终端个人消费者,而苹果又为可选消费品,因此需求价格弹性很高。当苹果价格偏高时,会明显抑制终端消费。

2、今年各产区开秤价明显偏高,部分产区收购价创历史新高。我们以山东为例,山东产区收购价4元/斤左右,销售至终端需扣除折损、运输成本、贸易商利润,价格基本需翻倍达8元/斤左右。而今年果个较大,80、70一二级现货加权成交价可降低至3.3元/斤,陕西地区70一二级现货加权成交价基本维持3.6-3.7元/斤,陕西地区70#一二级以上现货加权成交价维持3.6-3.7元/斤。此时高价将明显抑制消费,库存去化缓慢,至年底库存总量处780-800万吨。

2、在此种假定下,年前无法有效去库,而今年果农货占比较高,果农或有踩踏出库风险,则弱预期有强化可能。

1、若不考虑其他因素影响,若将盘面价格减去存储费及交割费用,01合约折现货价3.11元/斤,05合约折现货价格3.03元/斤;按01合约价格折算存储商预计亏损0.59元/斤,按05合约折算存储商亏损0.67元/斤,亏损幅度较高。

2、不考虑2019年因2018年极端天气造成的盲目乐观情况,2014年至今贸易商最大亏损额为1.3元/斤,近两个产季最大亏损额为1.2元/斤,但多发生在高库存年份。今年库存同比偏低,水果价格整体居高位,我们倾向于认为即使发生情形二,贸易商亏损也难以突破1元/斤,距目前亏损幅度仅有0.3元/斤差距,折盘面约600元/吨,即05合约在6500-7000元/吨附近存较强支撑。

本文源自行业资讯