(报告出品方/分析师:国盛证券王席鑫孙琦祥罗雅婷)

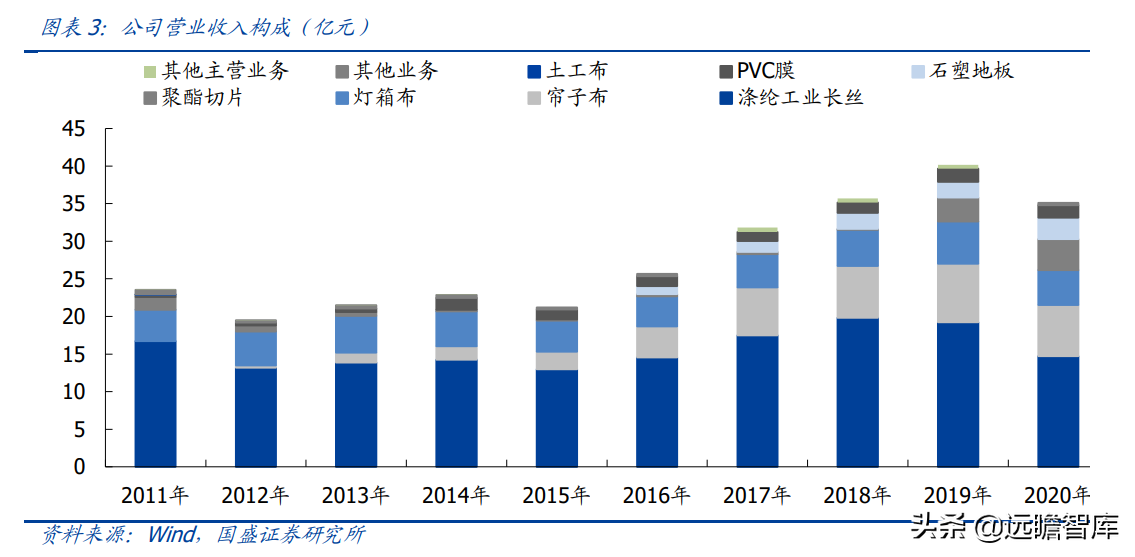

1.公司概况公司成立于2001年,于2008年于深交所上市,经过过去十几年的发展,已经形成涤纶工业长丝、塑胶材料、涤纶帘子布三大类产品,布局车用安全业务、广告材料业务、新材料业务三大产业。

公司三大主要产品均有相对完整的产业链,新增产能投放下将继续驱动公司业绩增长。

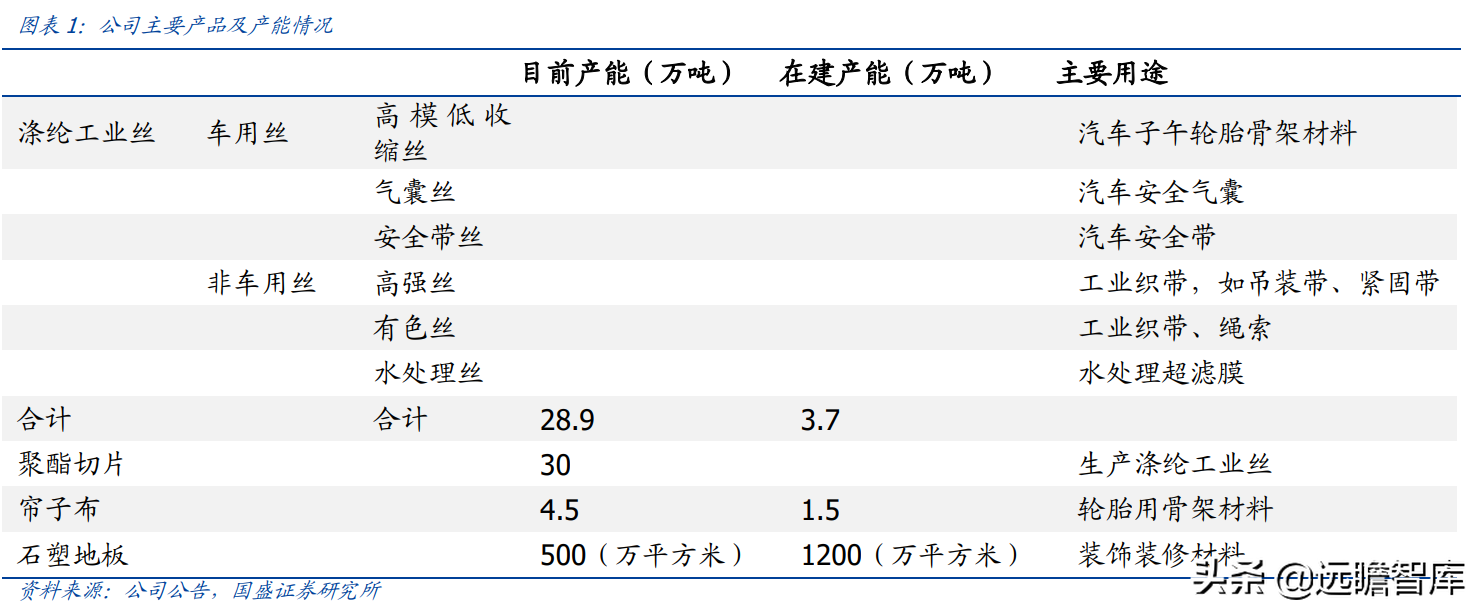

➢在涤纶工业长丝产品方面,公司拥有从生产PET、涤纶工业长丝至涤纶帘子布的完整产业链,三大特色差异化车用丝品种包括高模低收缩丝、安全带丝及安全气囊丝产品性能达到国际先进水平。2018年公司正式开始实施国际化战略布局,在越南设立全资子公司形成11万吨差别化涤纶工业长丝(一期)项目,2020年至今已顺利投产7.9万吨,全部达产后公司涤纶工业丝产能将从过去的21万吨增加至32万吨,规模优势进一步增加,同时上游配套聚酯切片30万吨,能够为供公司涤纶工业丝提供高质量原料。

➢在帘子布领域,公司产品以自产的高品质高模低收缩丝为原料,已经成功进入固铂、韩泰、住友、米其林、大陆轮胎(马牌)、耐克森、诺基亚、优科豪马等国际一线品牌轮胎厂商的供应商体系,目前拥有产能4.5万吨,公司将继续建设年产40000吨车用工业丝和30000吨高性能轮胎帘子布技改项目的最后一条帘子布生产线,将帘子布总产能提高至6万吨。

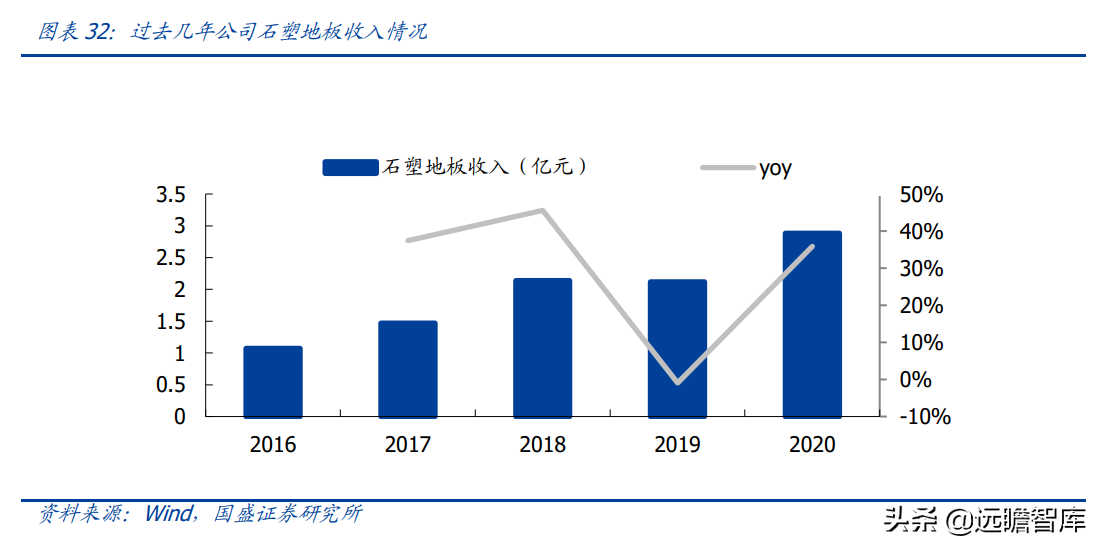

➢在塑胶材料领域,公司主要产品包括数码喷绘材料、涂层材料及装饰材料,其中环保石塑地板已通过欧标和美标的认证,已经进入欧美知名品牌OEM供应体系,目前拥有产能500万平方米,在建1200万平方米。

➢在全球光伏行业快速发展趋势下,公司基于原有PVC膜业务优势,战略性布局光伏反射材料产品,主要用于增强光伏背板发电效能,并且已经于2021年6月份斩获第一个订单,用于国外电站安装使用,目前国内外市场正在积极推进中。

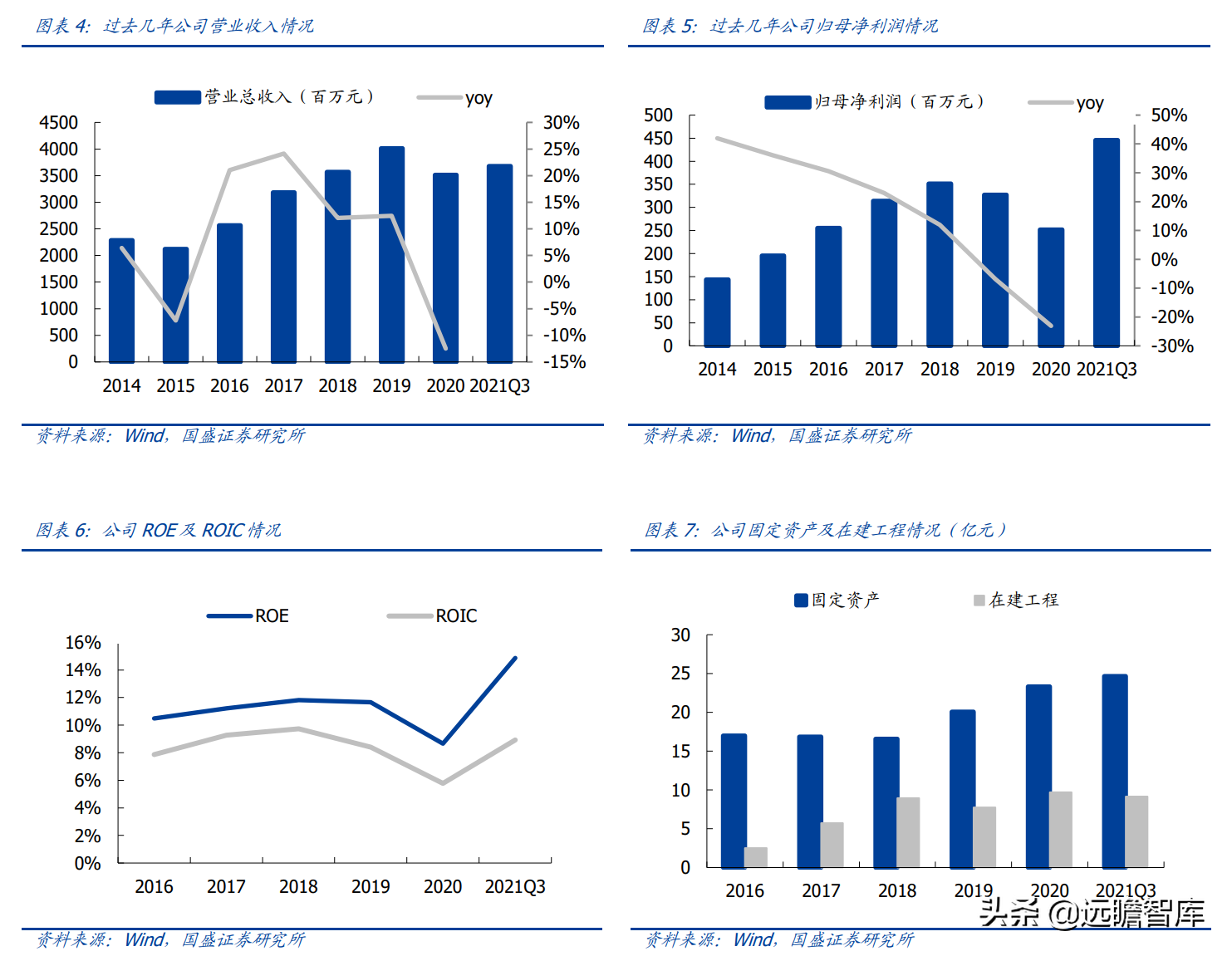

过去几年公司营收和净利润总体呈现上升态势,2019年和2020年公司净利润同比略有下滑,分别是受到中美贸易摩擦以及全球疫情影响,2021年以来随着汽车行业销售回暖以及公司越南工厂新增产能投放,公司收入及归母净利润出现明显改善,2021年前三季度公司实现营业收入36.79亿元,同比增长43.46%,实现归母净利润4.46亿元,同比大幅增长199.87%。

涤纶工业丝是指具有高强、高模量、耐磨、低收缩等性能的涤纶长丝,广泛应用于产业类纺织品,包括广告灯箱布、土工布、输送带、汽车纤维及轮胎子午线等。

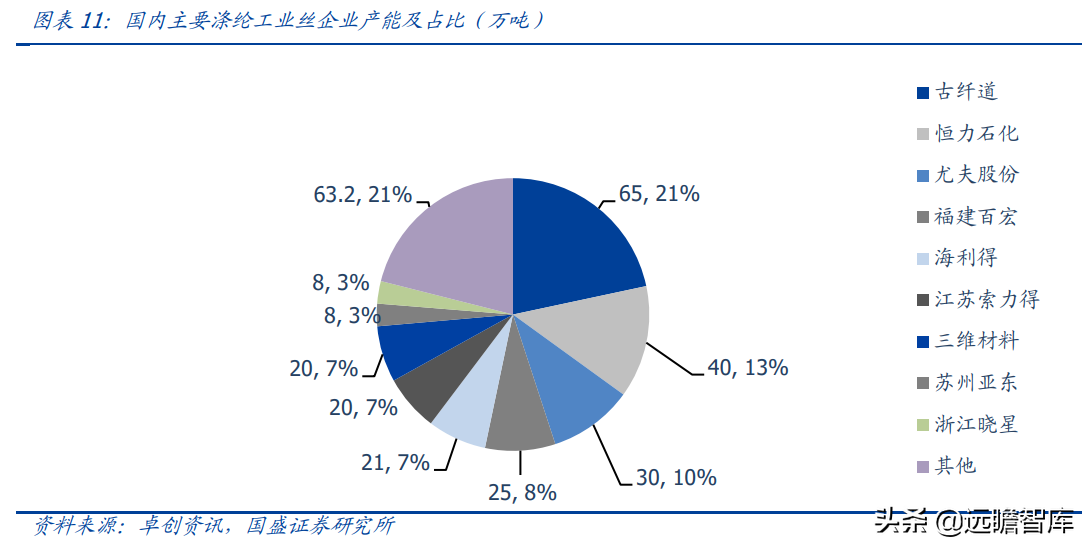

经过过去数年的快速扩张,我国涤纶工业丝已成为全球最大的生产国,产能占全球70%以上比例。

2015~2018年间国内新增产能增速明显放缓,国内总产能维持在200万吨左右水平,2019年~2021年国内涤纶工业丝新增产能较多,福建百宏、恒力石化、三维材料及江苏索力得分别投产25、20、20及12万吨产能,2021年国内总产能增加至约300万吨。

由于涤纶工业丝行业为技术密集型及资本密集型行业,行业集中度较高,包括2020年行业新进入者福建百宏,我国前五大企业(古纤道、尤夫、恒力、百宏及海利得)合计产能达到181万吨(不含海利得越南工厂产能),占国内总产能的60%左右,并且形成了各自的产品特色,其中海利得在车用丝领域一枝独秀,而古纤道、尤夫、恒力以及百宏的布局更多在非车用丝领域。

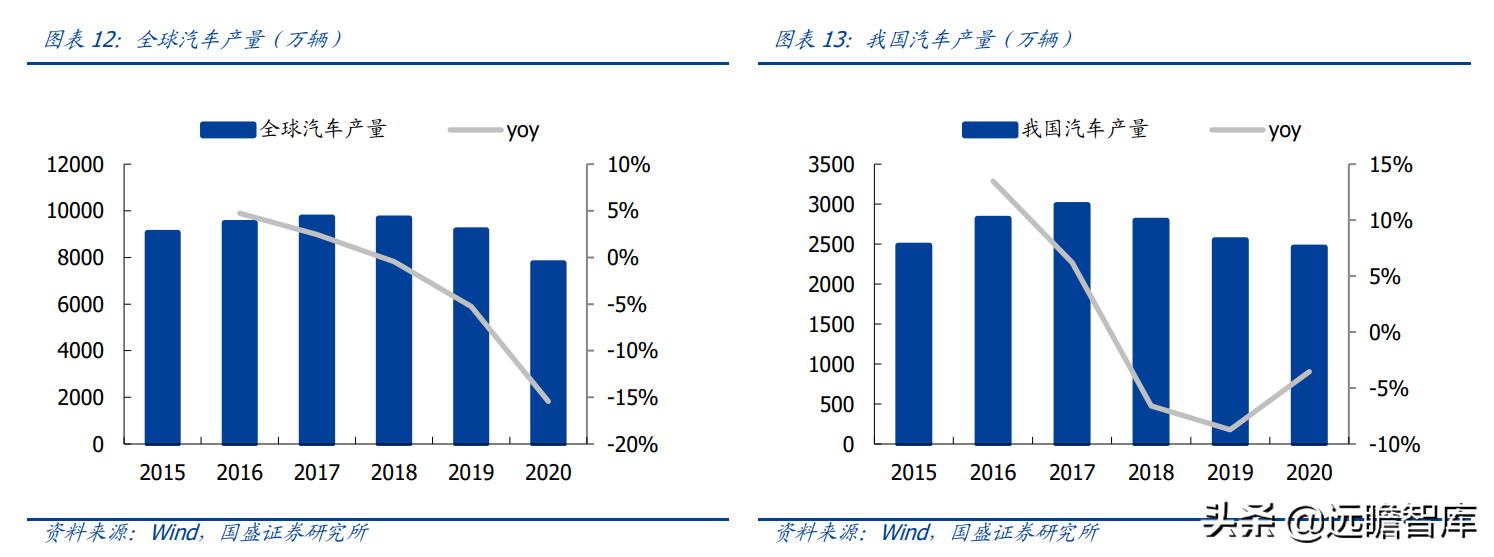

由于近三年产能的快速增加,普通丝领域同质化竞争较为严重,行业盈利存在一定周期波动性,但在高端的车用丝领域,产品集中体现在与汽车安全产业相关的领域,近年来全球汽车产量继续保持增长态势,尤其是电动汽车、智能汽车的快速发展为传统汽车行业注入了新的活力,汽车保有量也在持续增加,并且由于车用涤纶工业丝对品质稳定性上要求较高,存在较高的客户认证壁垒,因此盈利能力相对较高,在产品定价方面,公司对于非车用丝一般随行就市,对于车用丝采取成本加成方式定价,因此车用丝在盈利稳定性方面也较非车用丝更好。全球汽车产业的迅速发展促使全球车用涤纶工业长丝的需求持续增长。

2.1安全气囊丝

汽车安全气囊主要由安全气袋、传感器、电子控制装置以及微型炸药等组成,是一种能够有效保护司乘人员安全的被动防护装置。

根据立木信息咨询,2019年全球安全气囊需求约为3.69亿个,对应气囊丝需求量大约在18.5万吨。

海利得是全球市场中涤纶安全气囊丝少数规模化生产并获得国际知名厂商认证的供应商之一。

公司是全球首家自主研发成功以涤纶替代尼龙的涤纶汽车用安全气囊丝的企业,并且已经获得了国际知名厂商的认证,目前在应用的车型包括奥迪、宝马、奔驰、克莱斯勒、沃尔沃、大众等欧系美系车型,部分日系、韩系车型也已开始使用。

公司现有气囊丝产能3.25万吨,我们预计未来涤纶工业丝在安全气囊上的应用增速有望继续增加,主要原因:

1)全球新增汽车产量有望逐步复苏,需要配置相应数量的安全气囊:2020年全球汽车产量达到7762万辆,其中中国产量达到2462万辆,随着全球疫情的好转,以及芯片短缺问题的缓解,全球及国内汽车销量增速有望逐步好转,同时带动安全气囊需求增加。

2)安全气囊配置率还有提升空间,安全气囊需求增速将远超汽车产量增速:安全气囊的数量已经成为衡量车辆安全性的参数之一。

我国安全气囊起步较晚,平均安全气囊的配置数量仍较低。在2018版的中国新车评价规程(C-NCAP)中还增加了对侧气帘加分的技术要求,随着人民安全意识的增强,越来越多的人更愿意消费安装安全气囊较多的汽车,单车配备安全气囊的数目有望继续增加。

目前汽车安全气囊配置的数量在1个到十几个不等,丰田(Toyota)Avensis、Audi(奥迪)A8和BMW(宝马)7系已分别以9、10和12个安全气囊作为标配。国产中低档轿车中气囊数量是1-2个,中档车一般在侧面车门内也会装有两个,气囊数量增加至4个,而一些高档车中气囊数量还有继续的提升。

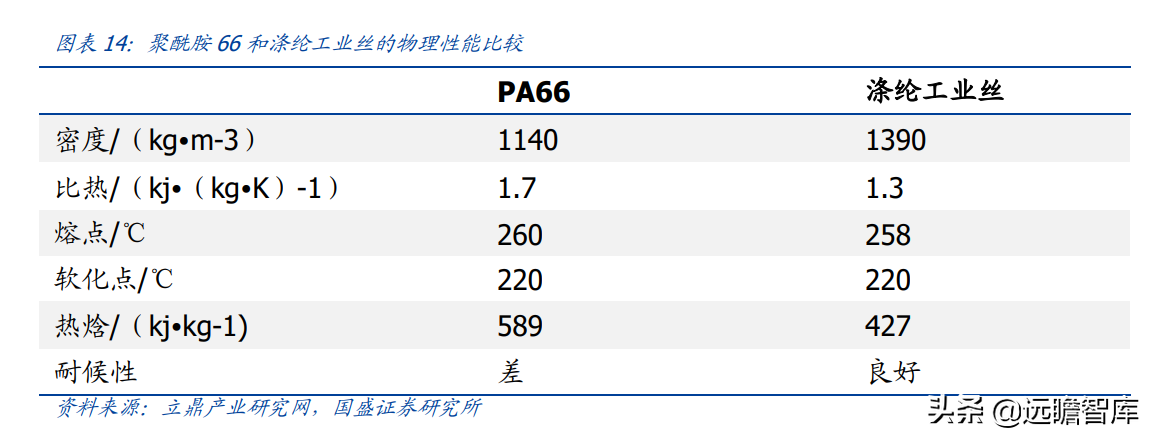

3)涤纶工业丝有望继续替代锦纶:自汽车安全气囊发明以来,锦纶一直是安全气袋的主要材质,具有断裂伸长大、弹性好及热焓量高等特点。

2010年,海利得成功研发出涤纶材质的车用安全气囊丝并形成规模化量产,开启并推动了涤纶工业长丝在安全气囊领域对锦纶的替代进程。

涤纶工业长丝的耐高温性和耐磨性不如锦纶织物,但随着安全气囊总成技术的发展,涤纶工业丝较锦纶的优势主要体现在:

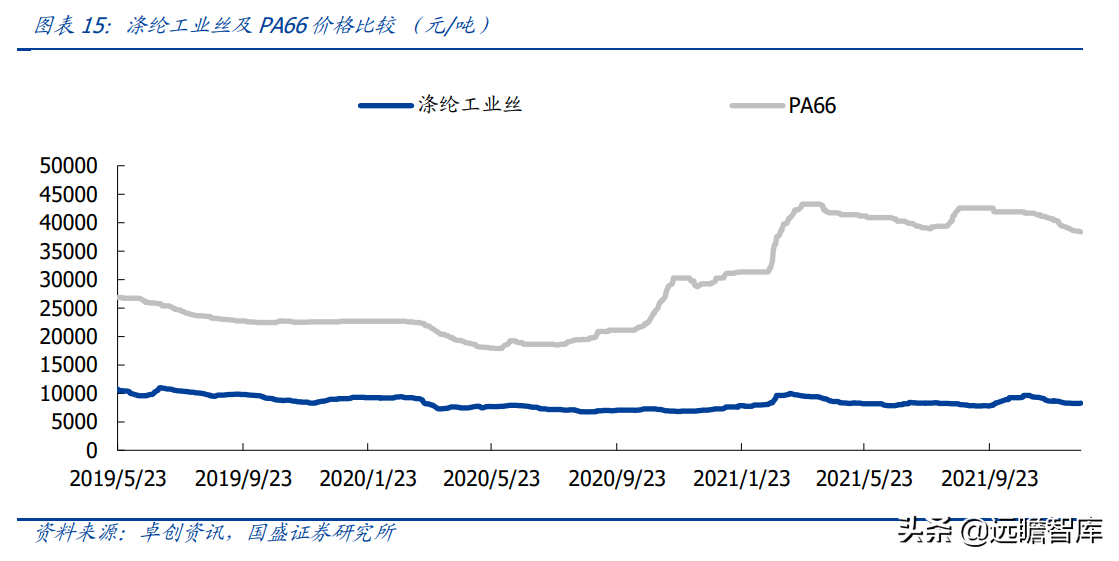

1)涤纶工业丝在价格上明显低于尼龙66;

2)涤纶还具备强伸度高、耐磨、易回收、保型性好等优点,因此凭借更高的性价比开始逐步替代涤纶纤维。

2.2安全带丝需求量稳步增加

汽车安全带需要高强度、耐磨、耐光照、染色性能、不变色、不退色以及湿度依赖性小等要求。涤纶工业丝凭借高强度、适度的伸张性、无毛丝、无色差、无织疵、耐高低温、耐光照、耐磨、耐燃等特点,已成为汽车安全带织带中最重要的原材料。

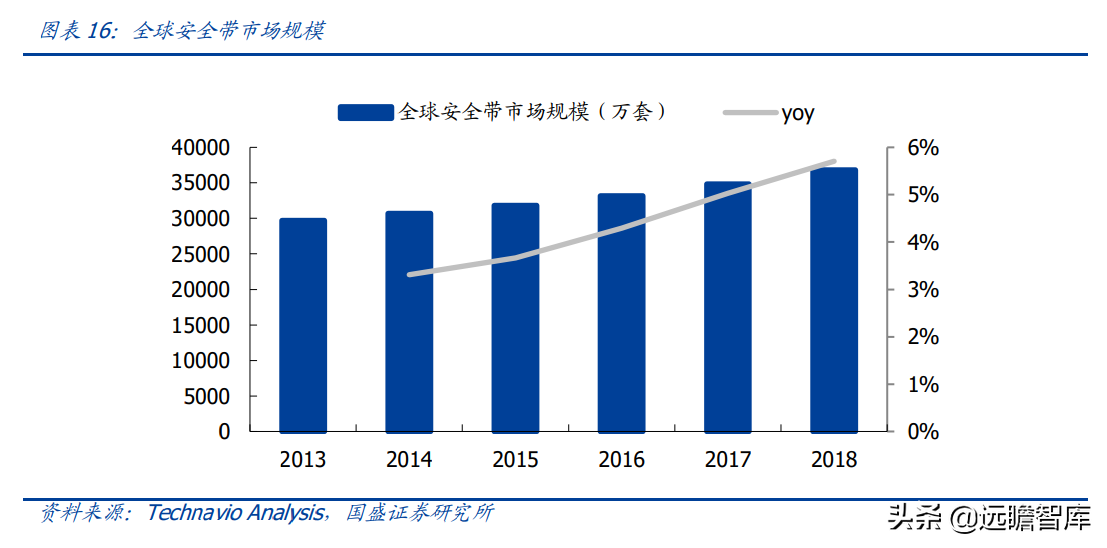

2018年全球汽车安全带市场规模为36824万套,较2013年年均复合增长率为4.4%。

安全带丝未来的需求增长基本同步于汽车新增产量,我们预计未来几年随着涤纶工业丝渗透率的逐渐增加,未来公司安全带丝的需求量还将呈现稳步增加的态势。

按照平均每辆车所用安全带的重量约为1.06公斤,2020年全球汽车对应消耗涤纶安全带丝约8.2万吨。

由于安全气囊丝和安全带丝关系到人的生命安全,国际汽车厂商对此有着非常严格的认证程序,因此行业具备比较高的进入壁垒。

目前公司安全气囊丝和安全带丝已经批量供货的主要客户完全覆盖了全球四大汽车安全总成厂商,包括AUTOLIV、ZF、JSS等全球知名汽车安全总成厂商,并且在奥迪、宝马、奔驰等高端汽车品牌车型上得到了批量应用,未来涤纶工业丝凭借更高的性价比,应用范围有望得到进一步的普及。

2.3越南子公司产能逐步释放,进一步提升公司市场地位

1)与国内工厂相比,越南工厂在能源、基础设施成本等方面具备一定优势,同时公司可享受“2免4减半”税收优惠政策。

2020年6月越南与欧盟签署自由贸易协定和投资保护协定,该协定将减免对原产于对方的货物征收的大部分进口关税,并于2020年8月1日生效。

欧盟给予越南最高水平承诺的自由贸易伙伴待遇,越南和欧盟27个国家互享关税优惠。

欧盟立刻取消越南85%产品的进口关税。未来,越南欧盟双方99%的货物将享受零关税,相比较于中国直接出口到欧盟在关税上有较强优势。

2)从产业链角度,外资品牌包括普利司通、米其林、锦湖、优科豪马等在越南设有工厂,国产品牌包括赛轮、贵州轮胎、金宇轮胎等过去几年也纷纷布局越南,将进一步提升越南市场车用丝和帘子布的需求。帘子布全球龙头韩国晓星也于2018年在越南建设了新的帘子布工厂。

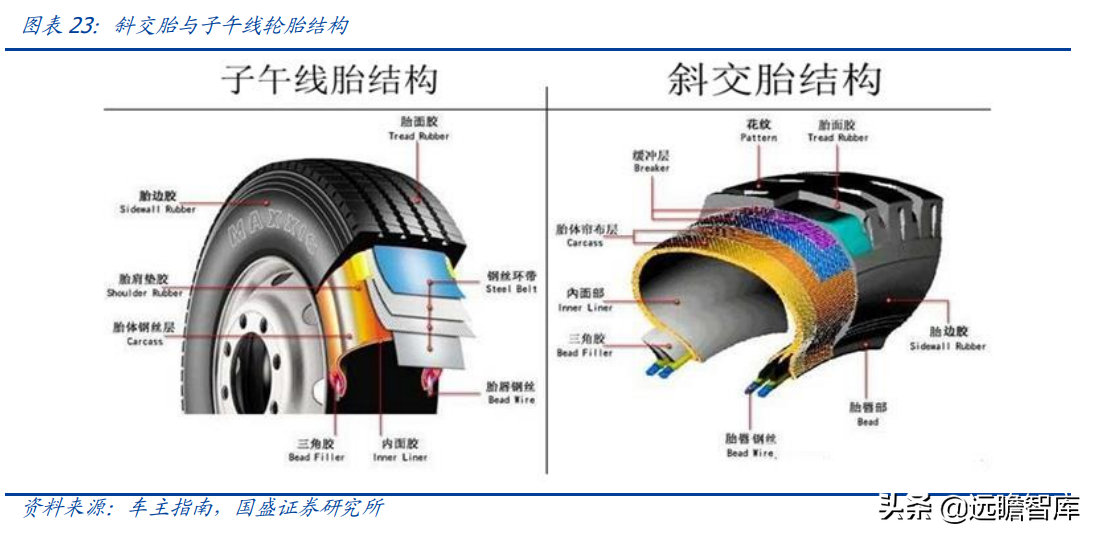

帘子布是是汽车轮胎骨架增强材料,其重量约占外胎总重量的10%~15%,由多层浸胶帘线以橡胶黏合而成,起到增强轮体强度的作用,技术含量高,其原料包括锦纶、涤纶、钢丝等。2020年国内帘子布实现产量64.22万吨,其中涤纶帘子布具有模量高,操纵性好,强力高,断裂伸长低,耐疲劳性高,尺寸稳定性高、热收缩率小等特点,并且在价格方面具备很强优势。

轮胎按结构可以分为子午胎和斜交胎,斜交胎的帘布线与胎圈呈45度角,而子午线轮胎呈90度,在使用寿命、滚动阻力、承载能力、附着性能以及减震性能方面都明显由于斜交胎。

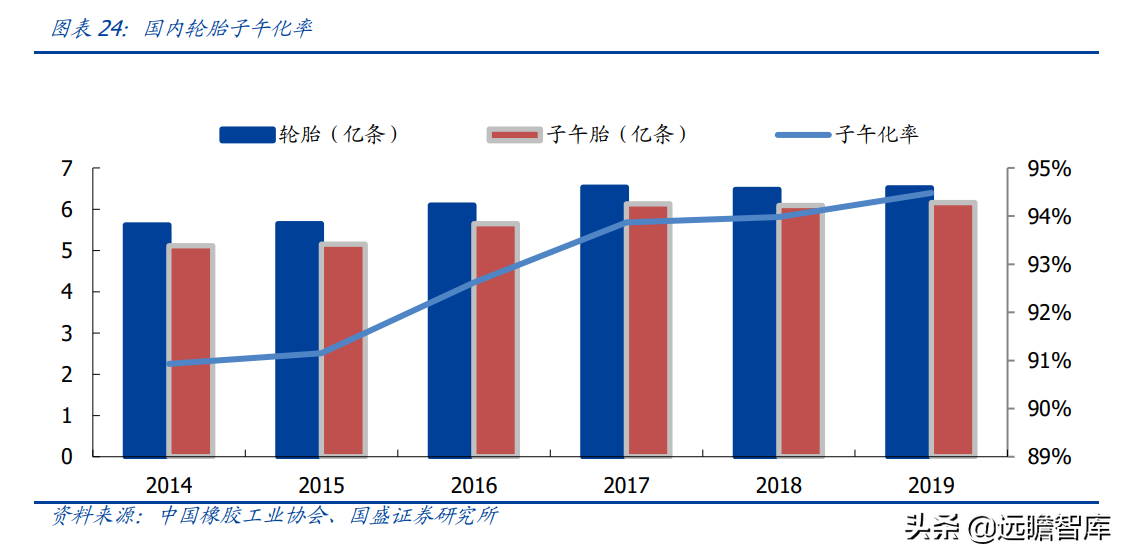

目前,欧美、日本等发达国家,轮胎子午化率已经基本达到100%,2019年国内的轮胎子午化率为94.48%,随着国内轮胎子午化率的继续提高,涤纶帘子布还将继续替代锦纶市场的份额,未来我国涤纶帘子布仍存在一定的上涨空间。

帘子布的需求与轮胎的需求相关,因此它的需求增长不仅来自新车产量的增加,还与汽车保有量的增加相关。2020年我国汽车保有量已经达到1.94亿台,同比增加8.1%,继续创下新高。

目前全球涤纶帘子布市场规模约60万吨,行业最大产能企业韩国晓星产能21万吨,是全球第一大供应商,同时在安全带丝及安全气囊丝领域市占率也位居全球第一。

国内帘子布企业体量均较小,产能最高企业为海利得,目前产能4.5万吨,公司正在建设年产40000吨车用工业丝和30000吨高性能轮胎帘子布技改项目的最后一条帘子布生产线,达产后公司帘子布的设计产能将达到6万吨。为了防止上游供应厂商过于集中,降低原材料供应风险,各大轮胎企业均有益培养新的供应商,因此公司市占率还有一定提升空间。

帘子布认证过程繁复、周期长,国际一线客户的认证流程尤其严格。公司从2010年开始建设帘子布项目,依靠雄厚的车用丝技术储备进入下游客户的认证流程。

15年公司第一条帘子布外销客户占比不足40%,16年公司第二条帘子布生产线投产后,产能达到3万吨,完成多家高端客户认证工作,成功入驻住友、固铂、韩泰、米其林、大陆轮胎等国际一线品牌轮胎制造商,国内客户包括赛轮、玲珑、中策等。

供应国际客户的产品售价比国内客户要高,具有更高的毛利,同时也表明公司帘子布经过4-5年的认证期实现质变,获得高端下游的认可,目前已经进入快速放量阶段。与韩国晓星相比,公司占下游轮胎企业供应份额明显还处于刚起步阶段,随着认证加速推进,产品持续放量,公司未来盈利空间将被进一步打开。

4.石塑地板新增产能带动未来增长,潜在空间大石塑地板是一种高品质、高科技研究开发出来的新型地面装饰材料,采用天然的大理石粉构成高密度、高纤维网状结构的坚实基层,表面覆以超强耐磨的高分子PVC耐磨层。

石塑地板相对传统的强化地板具有种类多、防潮(防膨胀)、耐磨、耐热、吸音、环保、施工方便等独特优点,能满足客户个性化需求。

石塑地板目前在国内的应用还集中在医院、教育、工厂等行业,这些行业对地板要求相对严苛,尤其是医院手术室,目前已大量采用PVC石塑地板,原因在于石塑地板的无尘、不起尘、不藏污垢、抑菌、环保、化学性质和物理性质稳定等特点。

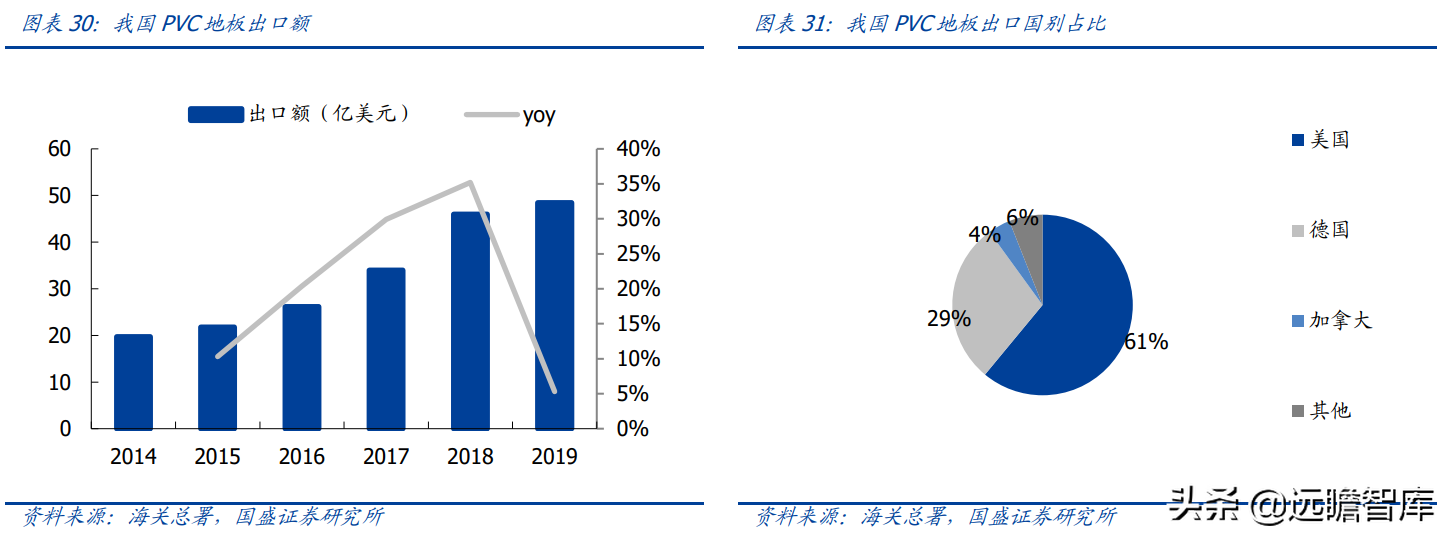

PVC地板的消费市场主要集中于欧美地区,是继地毯、木地板、大理石、瓷砖等传统地面装饰材料之后的新型轻体地面装饰材料。

美国地区PVC地板销售金额从2011年的19.38亿美元增加至2018年的52.78亿美元,年均复合增长率达15.39%。

我国PVC地板应用市场起步较晚,受传统消费观念影响目前还处于产品导入初期,推广力度小,消费占比仅5%,但随着未来绿色环保消费理念的提升,未来PVC地板在国内商务及家庭装修中渗透率还有很大提升空间。

5.盈利预测与估值盈利预测:

1、公司目前拥有涤纶工业丝、帘子布、以及塑胶材料三大业务,其中越南工厂在建11万吨差别化涤纶工业长丝(一期)项目已经陆续投产,全部产能释放后公司涤纶工业丝产能将达到32万吨,差别化率及盈利能力有望进一步提高。

帘子布领域公司目前产能4.5万吨,将继续建设年产40000吨车用工业丝和30000吨高性能轮胎帘子布技改项目的最后一条帘子布生产线,将帘子布总产能提高至6万吨。

塑胶材料核心产品石塑地板目前产能500万平米,在建1200万平方米投产后供公司产销量以及市占率有望进一步提升。

2、毛利率:我们预计公司2021~2023年综合毛利率分别为26.3%、26.7%及26.7%。

3、费用率:我们预计公司2021~2023年费用率为10.4%、10.4%及10.3%。

4、净利率:我们预计公司2021~2023年净利率为13.0%、13.4%及13.4%。

估值:

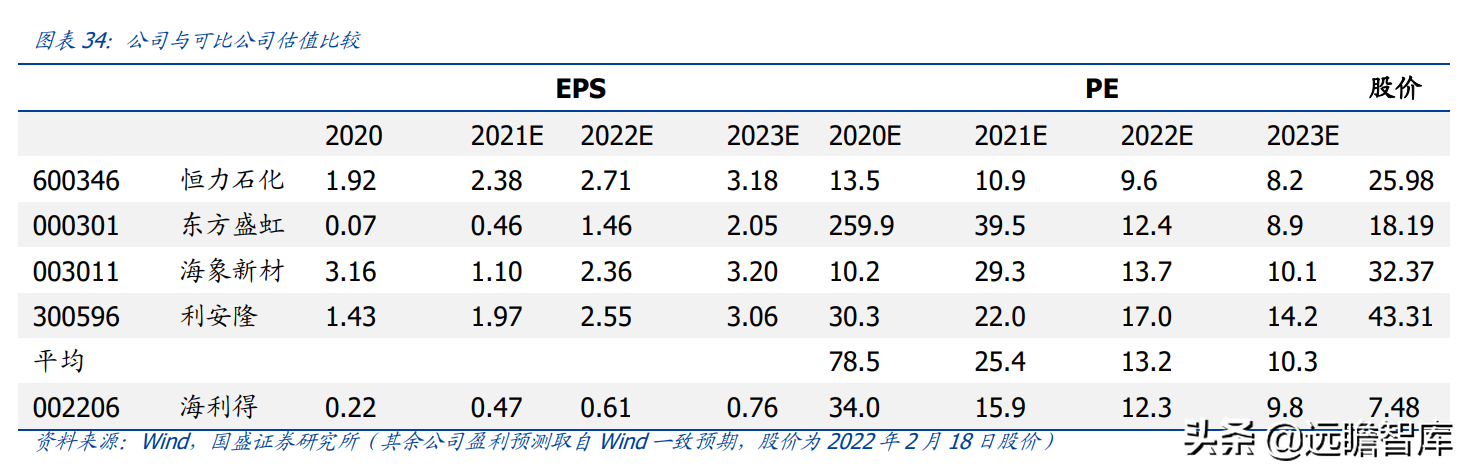

随着公司在建产能的逐步释放,我们看好公司三大主业有望继续维持增长同时巩固优势地位,我们预计公司2021~2023年的归母净利润为5.77、7.48及9.35亿元,分别对应PE为16、12及10倍PE,公司较可比公司估值还存在一定低估。

6.风险提示市场竞争加剧导致产品价格及盈利能力下滑:

涤纶工业丝行业近几年新增产能较多,激烈的市场竞争可能会导致公司产品利润率下滑;

越南项目投产进度不及预期:

越南工厂受当地疫情或其他因素影响可能会导致投产进度不及预期;

原材料价格大幅波动等:

公司主要原材料价格会随国际原油价格波动,原材料价格的不确定性将会对公司存货管理、成本控制方面造成一定影响。

—————————————————————

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!